-

详情页头部广告

拼多多撒钱换来了什么?

3月11日美股盘前,拼多多发布第四季度及全年财报。财报显示,拼多多Q4营收107.9亿元,同比增长91%,低于彭博给出的111.21亿元预期,且出现多个季度的增速下滑。

但拼多多业绩仍表现出向好的一面:

-

长期靠烧钱来换增长的拼多多,亏损在不断收窄。拼多多Q4经营亏损为21.35亿元,较2018年同期的26.4亿元、Q3的27.9亿元均有所收窄;净亏损为17.51亿,较2018年同期的——、Q3的——进一步缩小。

-

年度GMV突破万亿规模,同比增长113%至10066亿元。拼多多抓住三五线城市红利,并靠百亿补贴实现客群上移,用不到5年时间突破万亿交易额,快过阿里巴巴的14年和京东的20年。

-

百亿补贴促使拼多多活跃用户获得高位增长。拼多多年活跃买家数达5.852亿,较上一季度净增4890万,多于阿里巴巴的1800万、京东的2760万,开始冲刺“6亿人都在用的拼多多”。

核心指标不达预期,却仍有成绩可圈点,二级市场对拼多多的情绪有些复杂。财报发布后,拼多多盘前由涨转跌,到收盘跌至6.89%;但拼多多盘后股价有轻微回升,涨幅0.09%;截至发稿,盘前股价跌近6%。

百亿补贴成效如何?

从多个指标来看,拼多多的增长速度在阶梯式下滑,但这并不意味着拼多多没有增长故事可讲。

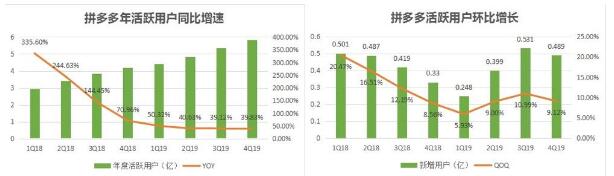

下沉市场起家的拼多多,当前苦心孤诣想要吞下的却是上升市场的蛋糕,拼多多联合品牌商推出的“百亿补贴”计划正是拼多多业务上升的王牌项目。拼多多Q4净增4890万活跃用户,再次跑赢了同期的阿里和京东;但若对比拼多多自身,这份数据又显得有些拘谨。

拼多多年度活跃用户增幅经历了2018年的断崖式下跌后,进入2019年趋于平缓,基本稳定在40%上下,Q4相较于Q3增幅有轻微上涨。百亿补贴在Q3热火展开,于Q4达到一个高潮,有了新业务的加持,拼多多仍旧平缓的用户增速显得不够看。

活跃用户的环比增长在2019年有了上扬的趋势。与上半年相比,拼多多下半年增速更高,尤其在Q3新增5310万活跃用户后,Q4仍取得4890万的增长。这意味着百亿补贴开展以来的两个季度里,拼多多活跃用户净增超一亿,颇有成效——上一个“双季度增长超一亿”发生在两年前(2017年Q3+Q4)。此时,拼多多距离6亿活跃用户大关只差1480万,这一目标很可能在下个季度达成。

市场看好拼多多,源于它的快速增长,且认可其用亏损换增长的逻辑。百亿补贴开展以来用户增长尚可,这是否意味着拼多多把钱花在了刀刃上,且花得足够效率?

财报显示,拼多多2019年销售与市场推广费合计271.34亿元,Q3、Q4两个季度该项费用达到161.81亿元,占全年60%。百亿补贴无疑是拼多多下半年的营销重点,这表明拼多多花在百亿补贴品牌推广及补贴的费用也超过百亿元。

活跃用户增速与营销费用增速之间存在一定的正相关性,要维持用户持续增长,就要保证营销费用的持续增加;同时,营销费用占总收入的比重需要相对维稳,收入持续增长是活跃用户增长的重要引擎。

获客成本=营销费用/新增用户;营销费用率=营销费用/总收入

为了获得高端用户青睐,拼多多需要付出更高的获客成本。2019年平均每季度的获客成本为162.77亿元,接近2018年平均值的2倍,不过还是低于阿里和京东。

单看2019年,在“双11”、“双12”等促销活动的影响下,Q4花在每位新用户身上的钱比Q3多出近60元。但以百亿补贴启动时间为临界点,拼多多下半年获客成本还算节制,甚至要低于上半年;而在Q4高涨的获客成本,对比上一年同期也处于平稳状态。

一个好兆头是,拼多多营销费用率呈现出下降趋势,Q4与前7个季度相比也处于较优值,这意味着每一笔营销支出,都能换来更高的营收增长。

拼多多所吸引的高端用户质量如何,最直接的体现是用户年度平均消费额的增长。当苹果手机、SK2神仙水、戴森吹风机等高客单商品成为百亿补贴的重点,并创下历史销售纪录,是否换来拼多多人均年消费的相应增长?

反馈到数据上,拼多多近三个季度的年活用户基本稳定在40%的同比增速,年人均消费增长却逐渐下降为94%、75%及53%,稍显乏力。作为对比,京东2019年活跃用户人均消费(年GMV/年活跃用户)达到5760.77元,是拼多多的3.35倍,暗示了拼多多用户购买力仍显不足。

这或许意味着,拼多多想靠百亿补贴获得更多高端消费者、打入一二线城市、提高人均消费额,但至少目前实际吸引到的用户,仍更倾向于购买客单价较低的补贴商品,且不排除相当一部分薅完羊毛就走的“一次性用户”,用户留存成了问题。

百亿补贴终局将走向何方?

原本作为拼多多客群上移的王牌项目,已成为电商下半年补贴大战的代名词。

天眼查显示,拼多多的运营主体于2019年10月申请了“百亿补贴”商标,但当时还处于等待实质审查状态。很快,聚划算、京东、苏宁纷纷为自家促销活动打上“百亿补贴”的标签,与拼多多争夺增量用户。

拼多多的内忧在于品牌供应链不占优势,尤其是高端品牌方面。拼多多百亿补贴低价=品牌成本价-拼多多补贴,这里的品牌成本价实际上由代理商或渠道商给出,而非品牌商或工厂本身。

高调砸钱的拼多多免不了与品牌商之间的周旋。2019年“双11”之前,高端护肤品牌海蓝之谜曾发布官方授权销售渠道声明,意在撇清与拼多多百亿补贴的关系。海蓝之谜的表态映射了大多数品牌商的顾虑:拼多多百亿补贴价格过低,不仅干扰市场价,还对其高端品牌形象产生一定影响。

黑色星期五期间,亚马逊现身为拼多多站台,在拼多多开了快闪店。但36氪发现,亚马逊在拼多多平台上线的SKU单一,与拼多多百亿补贴主打的优质爆款单品重合度较低;与拼多多其他全球代理商或渠道商的百亿补贴价相比,亚马逊给出的黑五价也没有太多优势,未能根绝拼多多是品牌供应链难题。

外患则来自阿里、京东,甚至苏宁发起的猛烈进攻,这多少挤压了拼多多的上升空间。聚划算与京东在商品端做出的补贴力度加大,不惜与拼多多打起了价格战;而拼多多百亿补贴商品更新频率快、价格波动较大具有弹性,时不时就会被二者赶超。

比如聚划算曾将原价5499元的iPhone 11补贴至4749元,同一时期、同商品规格下,拼多多的补贴价是4799元,但实际上,拼多多对该商品的补贴价曾低至4599元。不过,聚划算的低价不是随时都能买到,用户需要蹲点抢购,拼多多则是不限量供应。同样是百亿补贴,购买的当下哪家平台补贴价更低,用户就会毫不犹豫地选择那一家。

聚划算与京东不断亮出的成绩单,显示了其百亿补贴策略的有效进展。而据《超对称技术》监测,聚划算双12启动“百亿补贴”后,拼多多平均销量相比上半月(不含双12当天)下滑了32.9%,GMV则下滑34.4%。

随着拼多多与阿里、京东用户重合度不断增加,以及后两者对拼多多上升策略的反击,拼多多百亿补贴可能陷入无尽的价格战之中。不过在拼多多董事长兼CEO黄峥看来,花钱是一种投资,是一种长期的机遇,而“长期”是增长的战略,也是与变现的取舍,拼多多百亿补贴所花的每一分钱都是值得的。

黄峥在最新一季财报会议中表示,拼多多对长期的预期保持不变,仍将继续在用户参与度方面进行投资,且对新一年的快速增长和创新保持乐观。

-

详情页广告